热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

(卓创资讯分析师崔玉萍)

【导语】 比年来房地产阛阓进入去库存阶段,新开工面积合手续下滑,2025年玻璃需求下行趋势赫然。而刻下产能供应依旧足够,阛阓供需两头存压,老本上风往常将愈加突显。刻下行业老分内化较为赫然,往常中恒久产能发展或将迎来新变局。

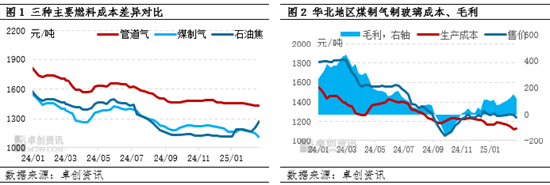

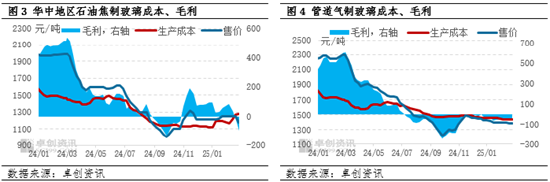

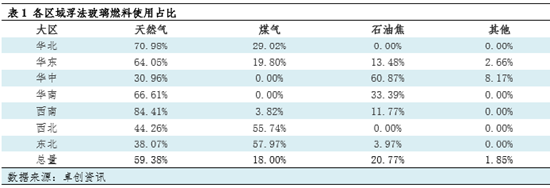

分燃料玻璃出产老本、毛利:

进入2025年,煤制气及石油焦燃料玻璃老本、利润分化,南北区域各别加大。2024年以来煤炭、石油焦价钱下降赫然,促使两者与自然气老本各别缓慢由200元/吨隔邻扩大至300元/吨驾驭。而进入2025年,煤炭、石油焦价钱走势分化,煤炭价钱缓慢下降,而石油焦价钱快速高潮。据卓创资讯统计,铁心3月初,华北煤炭到厂价钱较2024年下面降152元/吨,老本减少53.2元/吨;湖北石油焦到厂价钱较2024年底高潮940元/吨,老本上升188元/吨。当今华北煤制气制玻璃小幅盈利,毛利100元/吨隔邻,而华中石油焦毛利2月下旬出现亏空,何况近期价钱售价下滑下,亏空幅度增多,当今毛利亏空100元/吨隔邻。比较而言,自然气老本相对踏实,毛利不竭小幅亏空情景。

燃料使用漫衍:

刻下3种燃料产能使用占比看,自然气当今占比59.38%,石油焦占比20.77%,煤制气占比18.0%,三种燃料总量占比达到98%。漫衍看,刻下华北、华东、西南均以自然气燃料为主,华中、华南在石油焦使用中占有较大比重,煤制气在华北、西北、东北使用相对偏多。2024年石油焦老本上风较为赫然,重复华南区域产线窑龄较新,2024年华南、华中产能保合手高位启动。进入2025年,石油焦老本上风赫然弱化,南边区域供应端压力存上升趋势。

往常趋势分析:

刻下以朔方煤制气燃料的一窑二线、一窑三线老本上风赫然,一窑多线不仅不错得志多厚度规格的同期出产,更蹙迫的是其领有较低的单耗以及较低的轮廓老本,可灵验裁汰出产老本。从刻下行业供需环境看,需求进入新的发展阶段,供应较为足够,行业供需两头均存在压力,往常老本上风在行业竞争中将愈加突显。在此布景下,一窑多线的大线将成为往常新建产线的主流,高老本小线糊口压力上升。

往常可重心眷注以下几个方面:

1.《2024-2025年节能降碳活动有缱绻》条目玻璃行业2025年要达到能耗标杆条目,当今朔方大批中袖珍煤制气产线不成得志能耗标杆条目,该计谋可能带来的朔方鸠合煤改气,老本上升。同期在一窑多线发展趋势下,高老本小线糊口难度上升,或有部分小线采纳径直性退出,或湮灭扩建大线。

2.沙河正康煤制气系统将在后期参加试启动,眷注认真参加使用后对沙河区域老本影响。

湖北区域2026年底条目石油焦改气,以及刻下石油焦价钱高潮下,部分企业存改气意向,眷注后期改气推崇。 新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:李铁民