热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

豪悦顾问(605009.SH)交出了一份休戚各半的2024成绩单:营收29.29亿元,同比增长6.25%;归母净利润同比下滑11.65%至3.88亿元。

公司增收不增利背后,折射出行业竞争加重与企业政策转型的双重逆境。

营收增长:相反化新品与外洋布局的“双引擎”

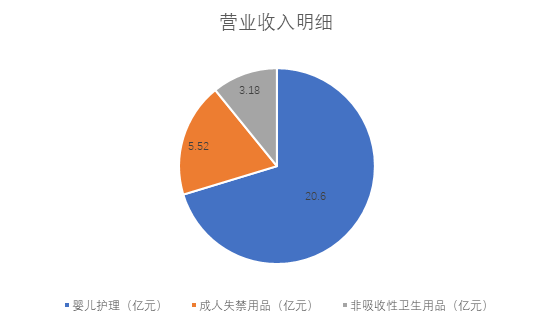

看成国内卫生顾问界限的头部代工企业,豪悦顾问业务涵盖婴儿顾问、女性顾问、成东说念主失禁顾问及家庭清洁四大板块。2024年,公司营收29.29亿元,同比增长6.25%。其中,婴儿顾问仍为中枢业务,收入20.6亿元,占总营收70.3%,同比增长4.27%;成东说念主失禁用品收入5.52亿元,占总营收18.83%,同比微降0.5%;非摄取性卫生用过甚他(湿草纸、湿巾等)收入3.18亿元,占总营收10.84%,同比增长40%,成为增速最快板块。

豪悦顾问恒久依赖婴儿纸尿裤业务,但面临出身率下滑的压力,加快向女性顾问、成东说念主失禁等多元化赛说念蔓延。2024年,公司推出一系列相反化居品,如易更换经期裤、一次性内裤和羽绒服湿巾等。以“森之物语”女性顾问系列和“答菲Dafi”湿巾为代表的自有品牌,销售额同比增长显赫,成为拉动营收的过错增量。

出海东南亚与北好意思是豪悦顾问另一增长引擎。2024年,公司境外收入4.72亿元,同比大增53.7%,主要来自东南亚及北好意思市集。2019年,豪悦顾问在泰国罗勇扶助分娩基地,主要工作东南亚市集。现在,泰国公司的产能应用率逐渐栽种,居品已放射至老挝、缅甸等邻近国度。2024年,公司潜入泰国全渠说念布局,SunnyBaby品牌入驻当地商超及电商平台。线上方面,豪悦顾问以Tiktok、Shopee等平台为中枢,加大执行力度拓荒新兴电商渠说念。

2024年,豪悦顾问扶助墨西哥子公司,诡计投资3亿元竖立分娩基地,剑指北好意思市集。墨西哥工场的落成将裁汰对北好意思、南好意思市集的供货周期,辩驳运载本钱,同期潜入与宝洁、金佰利等国际巨头的联结,栽种各人市集份额。这一系列动作,试图通过“产能腹地化+品牌原土化”松弛代工依赖,但初期参加的高本钱尚未升沉为利润孝顺。

净利润下滑:毛利率“虚火”与用度“黑洞”

尽管营收增长,豪悦顾问的净利润却连年增长放缓,2024年仍是出现下滑,突显“增收不增利”的逆境。

从名义数据看,豪悦顾问毛利率同比栽种0.97个百分点至27.91%,这一改善主要收成于原材料价钱下落,尤其是高分子、无纺布、橡筋等关键原材料采购本钱辩驳以及无纺布等中枢材料自供比例栽种。但细究发现,这一“虚火”背后存在结构性隐忧:从第三季度启动,公司单季毛利率同比、环比均出现下滑。且第四季度毛利率仅为26.96%,同比下滑2.08个百分点。这也反馈出公司本钱优化的后果受制于大批商品价钱波动。此外,中枢原材料如石油孳生品价钱对国际局面高度敏锐,使得本钱端的改善具有较强不细则性。

况兼,豪悦顾问的毛利率水平远低于同业。舒宝国际(2569.HK)从事童顾问类用品的分娩、销售,毛利率为30.94%;恒安国际(1044.HK)居品包括女性卫生用品、纸尿裤及家庭卫生用品,毛利率为32.31%。豪悦顾问代工业务占比过高、自有品牌议价权不及的短板内情毕露。

确实侵蚀利润的“黑洞”来自激增的销售用度。2024年豪悦顾问销售用度同比高潮55.95%至2.14亿元,其中告白宣传用度激增80%至1.5亿元。这一飙升态势与行业“内卷化”竞争密切关系。跟着大王制纸等外资品牌退出中国市集,原土新势力以廉价策略加快霸占份额,迫使豪悦顾问通过抖音、天猫等平台加大营销参加以守护市辘集位。需要详实的是,公司销售用度增速(55.95%)远超营收增速(6.25%),参加产出遵循显赫失衡。

此外,低生养率导致的婴儿顾问市集萎缩进一步加重竞争。不雅研论说网走漏,2023年我国婴儿卫生用品市集限度从2017年的583亿元下落至402亿元,企业不得欠亨过价钱干戈夺存量市集。为打刊行业压力,豪悦顾问转向自有品牌竖立,但“森之物语”等品牌短期尚未形成限度效应,反而推高销售用度。这种“高参加、低升沉”的逆境,恰是行业恶性竞争下企业被动“流血推广”的缩影。

外延并购:激进推广的“赌局”

为松弛增长瓶颈,豪悦顾问2024年开启“买买买”格式:耗资3.6亿元收购丝宝顾问100%股权;2.66亿元收购大王制纸南通工场,并接办合肥花王财富。

这一策略虽带来短期思象空间,却也埋下多重风险。

豪悦顾问连年相通收购工场财富,但产能消化能力激励市集担忧。2024年5月,公司以2.35亿元收购合肥花王工场的婴儿纸尿裤分娩线。2025年3月,公司再以2.66亿元收购日本大王制纸南通工场的11条婴儿纸尿裤分娩线,尽管公司宣称此举将“优化长三角供应链”,但投资者质疑其产能多余风险将进一步放大——若按刻下婴儿顾问市集需求计较,南通工场的年产能瞻望达10亿片,但按照国内婴儿纸尿裤市集限度萎缩的趋势,叠加豪悦顾问自有品牌浸透率不及,新增产能好像会拉低现存产能应用率。

2024年11月11日,豪悦顾问以3.6亿元现款收购湖北丝宝顾问用品有限公司100%股权。丝宝顾问旗下领有“洁婷”“全因爱”等驰名品牌,遮蔽世界超6万家商超门店,累计用户达4亿东说念主次,2024年上半年营收3.2亿元,净利润1144.53万元。这次交游中,丝宝顾问净财富评估值较账面价值溢价179.56%,意在获取私宝顾问旗劣品牌与渠说念价值。

但是,丝宝顾问旗下“洁婷”品牌与豪悦顾问自有品牌“森之物语”“答菲”形成径直竞争。洁婷看成传统卫生巾品牌,主打线下商超渠说念;“森之物语”通过抖音、天猫等线上渠说念主攻年青滥用者,两者主义客群虽略有相反,但居品定位(中端女性顾问)高度访佛。此外,豪悦顾问在收购后保留了洁婷原有运营团队,这导致里面资源分派矛盾。举例,在告白参加渠说念可能会酿成营销用度重复参加。

尽管外延并购与品牌推广为短期营收注入增量,但恒久看,在市集竞争加重、婴儿顾问市集限度萎缩的配景下,若无法措置里面品牌定位冲突、优化渠说念协同遵循,豪悦顾问的解围旅途恐将越走越窄。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP