热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

著作开始:农居品阳澄论剑

阛阓在多空身分交汇中严慎前行,投资者需密切照顾宏不雅战略与基本面变化。

阛阓总体大要

本周油脂油料阛阓合座呈现分化走势,品种间发达互异。中好意思新一轮高档别商贸说念判在西班牙举行,宏不雅不笃定性加大,阛阓情谊趋于严慎。 USDA9月供需申报合座中性,未能给阛阓带来明确成见指点。

国内油脂库存偏高与四季度供应偏紧预期酿成相持,卵白粕则靠近“弱执行”与“强预期”的博弈。

各品种发达与分析

豆油:弱执行与强预期相持

本周大商所豆油主力合约期价轰动着落。着落主要原因是好意思豆油生柴义务调动遇阻,重复我国油脂库存偏高、走货偏慢。

面前豆油阛阓处于“弱执行+强预期”神色:弱执行发达为现货阛阓库存偏高、走货偏慢;强预期则体当今四季度买船较少且豆油有出口驱动,油厂压榨或有放缓。

忖度后市,四季度油脂滥用递加且油籽买船偏少,豆油看涨想路不变。Y2601合约多单琢磨陆续抓有,撑抓位照顾8300-8310,压力位照顾8550-8600元/吨。

菜油:中加交易筹议主导走势

我国对入口加拿大油菜籽实践临时反推销顺序,阛阓预期国内对加拿大菜籽采购将彰着减少。俄罗斯/迪拜菜油、澳大利亚菜籽入口加多可弥补部分加拿大菜籽供应。

国内菜油库存周度环比走低,照顾中加本色交涉成果。如加菜籽入口彰着缩减,国内菜油将延续去库存程度。提倡以轰动对待,撑抓9500-9600,压力9998-10333。

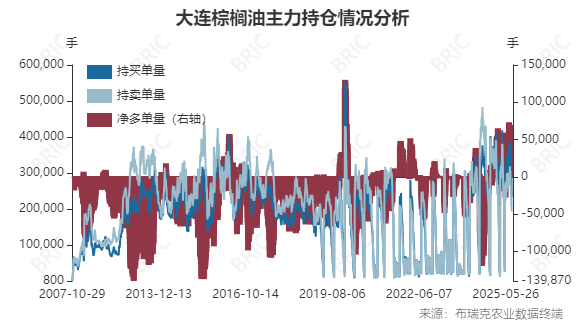

棕榈油:供需博弈中寻找均衡

马棕延续季节性累库,8月末库存环比增长4.18%至220.25万吨。9月1-10日马棕产量环比降3.17%,增产季技术窗口在迟缓缩减,9-10月马棕增产预期放缓。

好意思豆油抓续走低对棕榈油产生比价压力,可能使得后续产地棕榈油出口需求转弱。但印度排灯节前有备货需求,产地并无彰着累库压力,回调空间相对有限。

生柴战略方面,印尼可能会在转向B50之前,先将生物柴油的强制棕榈油掺混比例提高至B45,生柴掺混比例有迟缓进步预期。期价陆续改换空间不大,短期以轰动对待,撑抓9074-9100,压力9700-9736。

豆粕:中好意思交易处所撑抓价钱

本周豆粕价钱偏强开动。中好意思交易处所依旧严峻,我国豆粕价钱合座发达坚挺。四季度强预期抓续,豆粕主力合约多单琢磨陆续抓有。

豆粕主力合约下方空间暂看至2980-3000元/吨,压力位照顾3180-3200元/吨,也可琢磨进行3-5正套操作。豆二主力11合约忖度轰动偏强,琢磨多单抓有,压力位照顾3950-4000,撑抓位照顾3600-3630元/吨。

菜粕:战略不笃定性主导阛阓

我国对入口加拿大油菜籽实践临时反推销顺序,阛阓预期我国对加拿大菜籽采购将彰着减少。交易筹议变化后,国内对迪拜菜粕/澳大利亚菜籽采购可能加多,弥补部分国内菜籽供应。

豆菜粕现货价差处于低位,菜粕性价比偏差,豆粕对菜粕滥用挤占短期抓续。国内对加拿大菜籽反推销探望期蔓延,加菜籽交易战略仍有不笃定性。如加菜籽入口彰着缩减,国内菜粕有去库存预期。短期轰动对待,撑抓2400-2438,压力2632-2698。

后市忖度与操作提倡

面前油脂油料阛阓多空身分交汇,宏不雅战略不笃定性与基本面供需博弈共同影响阛阓走势。投资者应密切照顾以下几个方面:

中好意思交易说念判进展:成果将径直影响好意思豆入口和国内供应预期

中加菜籽交易筹议:反推销顺序的实践力度将决定菜系品种供应神色

马来西亚棕榈油产销情况:产地库存变化和出口需求对价钱影响显贵

国内库存变化:照顾豆粕胀库情况是否缓解和油脂去库存程度

操作上提倡聘请轰动想路,逢低适量布局多单,建筑好止损位。品种间套利契机值得照顾,如豆粕3-5正套、豆棕价差等。

免责声明:本文内容仅供参考,不组成任何投资提倡。阛阓有风险,投资需严慎。]article_adlist-->布瑞克农业数据末端油粕部分筹议数据图表:

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:朱赫楠